안녕하세요 gurumin입니다. 홈디포(티커:HD) 실적 발표가 2월 25일 화요일 개장 전으로 세일즈포스와 같은 날에 발표합니다. 평소에 관심있게 보던 기업이었지만 항상 우선순위에서 밀렸던 기업이라 이번에 알아보는 시간을 가져보겠습니다.

사업개요

홈디포는 주거 리모델링 제품을 판매하는 세계적인 소매 유통기업(직원수 413000명)입니다. 1978년에 설립된 홈디포는 2200개 이상의 주택 개선 창고를 운영하는 주택 개선 소매 업체로 본사는 조지아 주에 있습니다. 주 경쟁사는 Lowe's company이며 치열한 경쟁중입니다. 매출은 주로 3가지로 구성되는데, 전기, 배관, DIY 및 주방 재료(37%), 하드웨어, 장식, 조명 및 원예 제품(33%), 건축 자재 및 목공 제품이 (30%)를 차지하며, 미국이 순매출의 92%를 차지합니다. 판매 목록을 살펴보면 정원, 기구, 페인트, 재목, 도구, 주방 및 욕조, 배관, 빌딩 재료, 바닥, 야외 정원, 하드웨어, 목공, 가정용 전기, 조명 장식 등으로 어떤 사업을 하는지 쉽게 이해하실 수 있을 거에요. PER은 24.3, 시가총액2670억원달러, EPS 10

marketscreener에서 컨센서스는 outperform이며 평균 목표주가는 242달러, 스프레드 하방으로는 -30%, 평균목표가로 -1%상태입니다. 다소 고평가되어 있는 홈디포입니다. buy와 hold가 많지만 sell도 1명있네요.

홈디포(Home depot)는 지난 3분기 실적발표(19년 11월 19일)에서 매출이 기대에 못미치자 급락(12월11일까지 약 11% 하락)하였고, 12월 12부터 주가가 회복하여 현재까지 15% 상승했습니다. 19년 12월 홈디포는 One Home Depot Strategy에 대한 투자자들의 낙관주의와 주택 판매 증가로 주가가 상승한 것 같습니다.

earnings whispers에 나온 자료인데, 전문가의 추천 역사를 보면 3분기 실적발표로 주가가 떨어지고나서 주가가 회복할 때 매수 비중은 반비례하는 경향이 있네요.

실적 발표 프리뷰

지난 3분기 대비 4분기에 목표 EPS와 매출은 낮춰놓은 상태입니다. 애널리스트들은 이번 4분기 수익(2.7% 감소)과 EPS는 목표치에 부합하지 못할 것이라고 예측합니다. (source:market realist) 한편 2020년에 홈디포의 경영진은 매장 매출은 3.5~4% 증가할 것으로 예상하며 영업마진은 14%일 것으로 예상합니다.

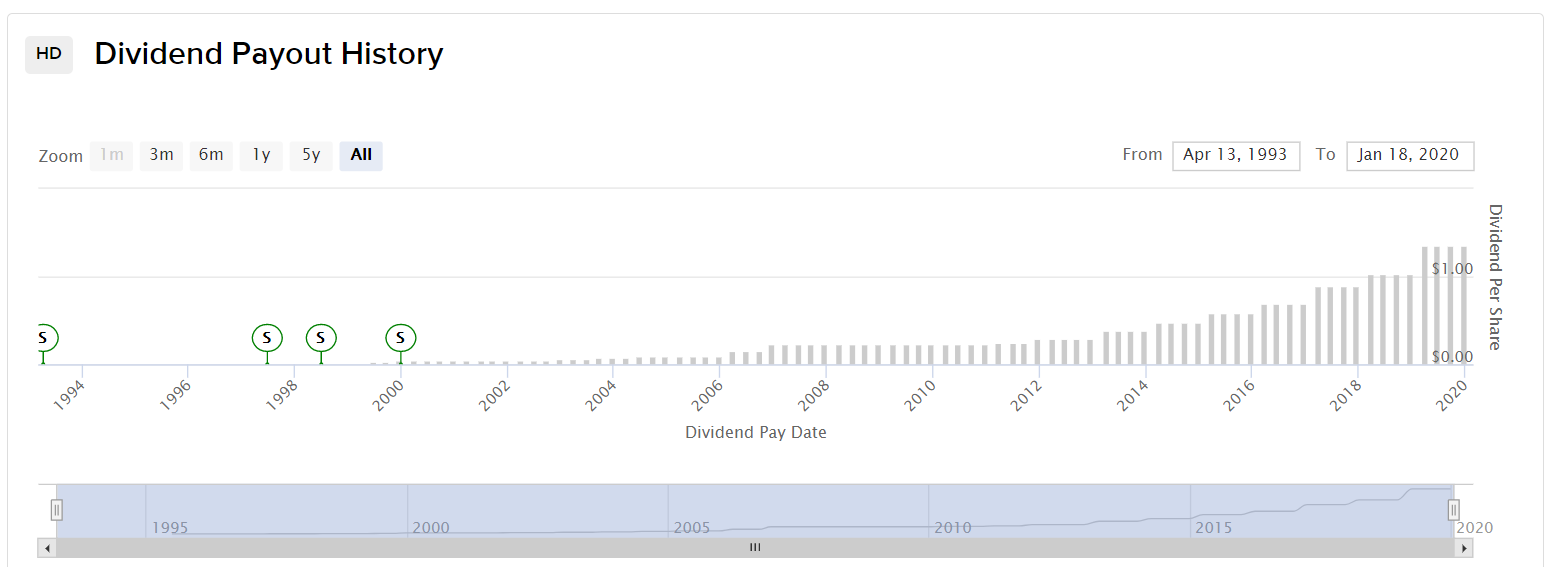

홈디포는 배당성장주다.

홈디포는 배당금을 3,5,8,11월에 지급하며 배당률이 2.22%에 달합니다.

지난 배당금 지급 내역을 보면 배당금이 꾸준히 성장한 것을 확인할 수 있습니다. 1993년부터 배당금을 지급하기 시작했으며, 2008~2009 미국발 금융위기 때를 제외하고 매년 배당금을 성장시켜왔습니다.

마지막 코멘트

barron's의 ESG 100대 기업 리스트에서 96위(순위가 낮아도 들어가 있다는 것만 해도 대단)이며 다우30 지수에도 편입되어 있는 홈디포... 지금 확인해보니 다우 지수 30개 기업 중 제가 보유하고 있는 기업들이 꽤 되네요.(화이자, 시스코, JNJ, MSFT, JPM, MCD, 머크, 비자, 엑슨모빌, IBM, 코카콜라, 디즈니, 쉐브론 등.. 다우 지수에 편입된 기업들은 기본적으로 검증된 기업이라고 봐야 할듯..) 전문가들의 실적발표 예상이 좋지 않아서 우선 관망하는 것이 좋을 것 같네요. 전문가들은 홈디포에게 매수의견을 많이 놓는 것이 주가에 대한 전망은 좋은 편인 것 같습니다.

좋은 하루 보내시길...

'해외주식투자 > 개별기업분석' 카테고리의 다른 글

| 버거킹 파파이스 레스토랑 브랜즈 QSR 기업분석 (0) | 2020.09.20 |

|---|---|

| 데이터 센터 리츠 주식 DLR 알아보기 (0) | 2020.05.03 |

| 세일즈포스(CRM) 실적 발표 전 기업 분석입니다 (0) | 2020.02.22 |

| 드롭박스(dropbox) 실적 발표 전 기업 분석 (0) | 2020.02.19 |

| 월마트 실적발표 전 기업 분석 (0) | 2020.02.16 |